Mây tím

Ngày tham gia: 24 Oct 2007

Số bài: 10772

|

Gửi: Mon Jun 29, 2020 1:24 am Tiêu đề: Nhiều thứ tiền tiềm ẩn khi mua nhà lần đầu Gửi: Mon Jun 29, 2020 1:24 am Tiêu đề: Nhiều thứ tiền tiềm ẩn khi mua nhà lần đầu |

|

|

Nhiều thứ tiền tiềm ẩn khi mua nhà lần đầu

| | | |  Khi mua nhà, nên để dành ít nhất ba tháng tiền lương cho các trường hợp khẩn cấp. |

|

| | | | |

Nếu bạn đang nghĩ tới chuyện mua căn nhà đầu tiên, có nhiều triển vọng là bạn đang tiết kiệm tiền cho một khoản tiền trả trước. Nhưng đó không chỉ là món tiền mặt mà bạn sẽ phải dành dụm trước khi nhận chùm chìa khóa cho căn nhà mới.

Theo Ngân Hàng Dự Trữ Liên Bang ở St. Louis, trong tam cá nguyệt đầu của năm 2020, giá trung bình của những căn nhà được bán ra tại Hoa Kỳ là $327,100.

Tuy nhiên, những căn nhà khởi đầu thường không đắt như vậy. Theo Hiệp Hội Địa Ốc Toàn Quốc (NAR), trong ba tháng đầu năm 2020, giá nhà trung bình cho những người mua nhà lần đầu trong những vùng đô thị của Hoa Kỳ là $233,400. Với một khoản tiền trả trước 20%, bạn sẽ cần $46,680. Nếu bạn chỉ trả trước 10%, bạn sẽ cần $23,340, và $7,002 nếu bạn trả trước 3%.

Rồi còn các phí tổn hoàn tất vụ mua bán nữa, có thể lên tới hàng ngàn đô la, và những ngân khoản thường bị bỏ qua khác mà bạn sẽ cần để bắt đầu – như mua sắm đồ đạc và có tiền để dành cho việc bảo trì.

Sau đây là những gì bạn cần lưu ý khi mua căn nhà đầu tiên của bạn: |

| | | |  | | | | |

1-Lãi suất thế chấp

Lãi suất thế chấp thấp kỷ lục chắc chắn đang khuyến khích những người mua gia nhập thị trường. Theo Bankrate, lãi suất thế chấp cố định 30 năm hiện giờ trung bình là 3.4%.

Tuy nhiên, điều đó không có nghĩa bạn sẽ nhận được lãi suất đó. Các ngân hàng sẽ xem xét điểm tín dụng, loại vay, và bạn trả trước bao nhiêu. Nó cũng tùy nhà cho vay, mỗi nơi có một lãi suất khác. |

| | | |  Khi trả ít nhất 20% equity căn nhà, bạn có thể yêu cầu nhà cho vay bãi bỏ lệ phí PMI. |

|

| | | | |

2-Khoản tiền trả trước

Đây là một phần trong giá bán mà bạn xuất ra từ tiền túi. Bạn sẽ vay phần còn lại với món thế chấp của bạn.

Trong khi một món tiền trả trước 20% hình như có vẻ nhiều, khoản tiền đó có một lợi thế lớn: Bất cứ khoản trả trước nào dưới 20% cũng phải mua bảo hiểm thế chấp tư, hay PMI.

Phí tổn PMI được cộng vào khoản thanh toán thế chấp hàng tháng của bạn và sẽ làm cho lãi suất trên thực tế cao hơn.

PMI thay đổi nhưng thường có thể tốn từ $30 đến $70 một tháng cho mỗi $100,000 tiền vay, theo Zillow.

Điều vẫn thực sự quan trọng là bạn nên để dành ít nhất ba tháng tiền lương cho các trường hợp khẩn cấp. |

| | | |  | | | | |

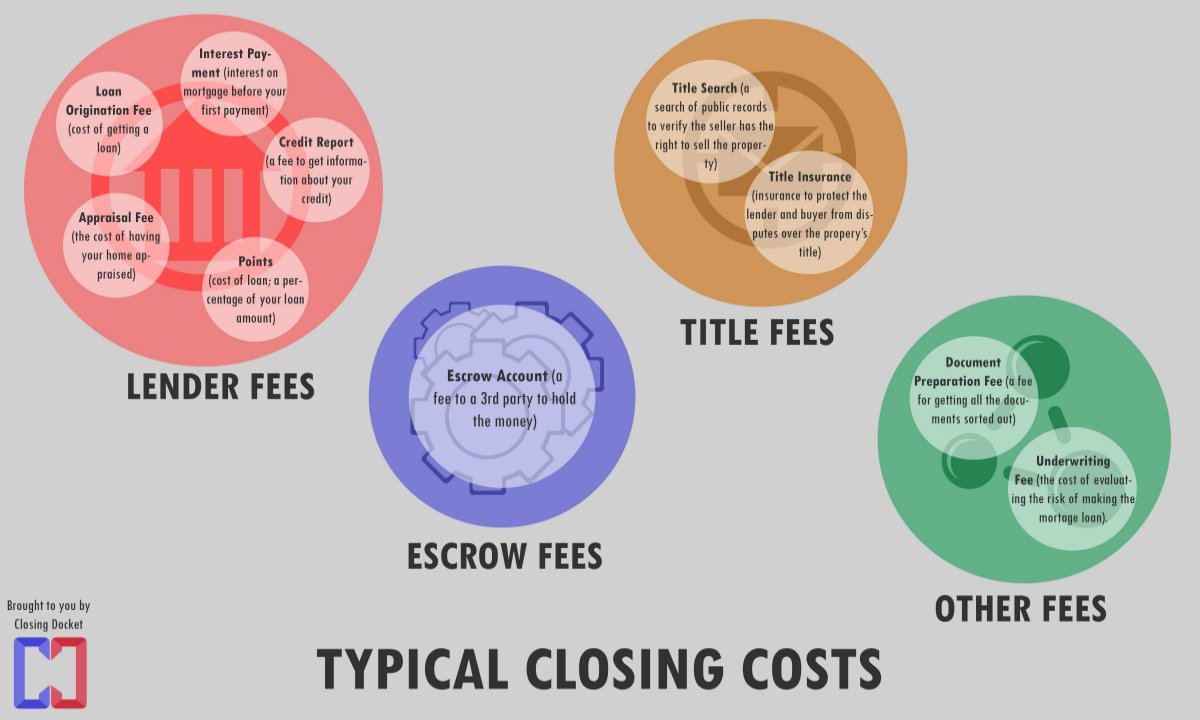

3-Các phí tổn hoàn tất

Có rất nhiều lệ phí liên quan đến việc mua một căn nhà, những lệ phí này thường được tính gộp lại và được gọi là phí tổn hoàn tất.

Chúng bao gồm những thứ như lệ phí nộp đơn, việc thẩm định trị giá nhà của ngân hàng, lệ phí của luật sư, báo cáo tín dụng, bảo hiểm của chủ nhà, bảo hiểm bằng khoán, lệ phí khởi động món vay, thuế chuyển nhượng, lệ phí sưu tra bằng khoán và các lệ phí trước bạ.

Tổng cộng lên tới từ 2% đến 5% giá bán và sẽ phải trả vào lúc hoàn tất vụ mua bán.

Do đó, một căn nhà giá $233,400, có thể đòi hỏi khoảng $4,668 và $11,670 về các phí tổn hoàn tất.

Một lần nữa, bạn nên khảo giá loanh quanh để xem nhà cho vay nào đề nghị lệ phí hoàn tất thấp nhất. |

| | | |  | | | | |

4-Phí tổn dọn nhà

Phí tổn trung bình cho một chuyến dọn nhà đi xa là $4,890 cho một khoảng cách 1,000 mile. (Hình: dallasmaccabi.org)

Một khi bạn đã làm chủ căn nhà, đã đến lúc để di chuyển đồ đạc của bạn vào nhà. Bạn có thể huy động vài người bạn để chất đồ lên chiếc xe vận tải thuê mướn. Hoặc bạn sẽ phải thuê một công ty dọn nhà.

Phí tổn trung bình cho một chuyến dọn nhà đi xa là $4,890 cho một khoảng cách 1,000 mile. |

| | | |  | | | | |

5-Quỹ bảo trì

Năm đầu tiên, căn nhà của bạn có thể sẽ cần một chút săn sóc. Bạn có thể muốn sơn nhà, thực hiện vài thay đổi có tính cách thẩm mỹ và mua sắm đồ đạc. Bạn nên dành cho những phí tổn sơ khởi đó từ $5,000 đến $10,000.

Từ đó về sau, bạn nên dành riêng một ít tiền mỗi năm cho những sửa chữa và bảo trì cho căn nhà để khi có điều gì xảy ra, như mái nhà bị dột, ngân sách của bạn sẽ không bị bể.

Hãy tiết kiệm mỗi năm từ 1% đến 4% trị giá của căn nhà cho những sửa chữa và bảo trì đó. Số tiền tùy thuộc vào tuổi của căn nhà, bởi vì những căn nhà cũ có thể cần nhiều công việc hơn. |

| | | |  | | | | |

6-Các phí tổn tiềm ẩn khác

Sau khi bạn làm chủ căn nhà, bạn sẽ phải trả các khoản thuế bất động sản cho chính quyền địa phương. Thuế bất động sản thay đổi đáng kể giữa các tiểu bang. Theo một phân tích của Wallet Hub, Hawaii có tỉ lệ thấp nhất với các dân cư trả $560 tiền thuế hàng năm đối với một căn nhà trị giá $205,000. New Jersey có tỉ lệ thuế cao nhất, với các chủ nhà phải bỏ ra $5,064 cho một căn nhà cùng giá.

Ngoài ra, sẽ có những vụ tăng thuế trong tương lai. Vì căn nhà của bạn tăng giá, nó sẽ được phòng tính thuế đánh giá lại, và tiền thuế của bạn sẽ tăng lên.

Có thể bạn còn phải trả một khoản lệ phí của Hiệp Hội Chủ Nhà nếu căn nhà của bạn nằm trong một hiệp hội. Các lệ phí này thay đổi đáng kể nhưng có thể khoảng $200 hoặc $300 một tháng.

Rồi còn bảo hiểm của chủ nhà nữa, thường tốn gần $1,000 một năm, và các phí tổn về các tiện nghi, trung bình gần $3,000 một năm.

Cuối cùng, các dịch vụ mà bạn lựa chọn cũng có thể làm phí tổn tăng lên. Các dịch vụ đó có thể là việc bảo trì sân cỏ, làm sạch ống máng, và bảo trì máy đun nước, hệ thống thông gió, và hệ thống điều hòa không khí.

Tổng cộng, các phí tổn tiềm ẩn đó có thể tốn kém cho các chủ nhà ở Hoa Kỳ hơn $9,000 một năm. N.N./nguoi-viet

Nguồn: cnbc.com |

|

|

|

|

|