Việc mở rộng quy mô của đồng đô la kỹ thuật số sẽ trao nhiều quyền lực hơn vào tay các ông trùm kỹ thuật và có thể làm suy yếu an ninh Mỹ.

Dù các đảng phái lớn trong Quốc hội Mỹ hiện nay hiếm khi đồng thuận với nhau, nhưng có một vấn đề mà tất cả đều quan tâm: stablecoin. Các chính trị gia ở cả hai đảng đều muốn đẩy nhanh quá trình phát triển stablecoin để củng cố vị thế của đồng đô la Mỹ như là đồng tiền dự trữ của thế giới.

Khác với các tài sản đầu cơ có giá trị biến động, stablecoin được thiết kế để luôn có giá trị là 1 đô la – đúng như tên gọi của nó là “đồng tiền ổn định” (stable). Stablecoin có tiềm năng sửa chữa các vấn đề trong hệ thống thanh toán của Mỹ, nhưng cuộc tranh luận về việc sử dụng nó hiện chỉ gói gọn trong bối cảnh chính sách tiền mã hóa và những tố cáo xung đột ích lợi nhắm vào gia đình Tổng thống Donald Trump. Những nhân vật hàng đầu ủng hộ tiền mã hóa, với sự hỗ trợ của chính quyền Trump, đang gây sức ép toàn diện để thay đổi luật pháp Mỹ nhằm cấp phép hoạt động quốc gia cho việc phát hành stablecoin.

Nếu stablecoin mở rộng thành một thị trường trị giá hàng nghìn tỷ đô la – như những người ủng hộ nó kỳ vọng – điều này có thể làm gia tăng thâm hụt thương mại, gây hại cho các công ty nhỏ, trao thêm quyền lực cho các công ty kỹ thuật lớn, và cắt giảm đòn bẩy của Mỹ cùng các đồng minh trong vấn đề an ninh toàn cầu.

Các thảo luận về stablecoin thường được gộp chung với thị trường tiền mã hóa, nơi nó được sử dụng phổ thông nhất hiện nay. Tuy nhiên, đồng tiền này có nhiều ứng dụng trong cả nền kinh tế truyền thống lẫn kỹ thuật số. Stablecoin có thể tạo ra một hệ thống thanh toán nhanh hơn, giúp giao dịch được thực hiện ngay tức thì.

Các nhà bán lẻ vẫn luôn cố gắng tránh các khoản phí cao do các mạng lưới độc quyền yêu cầu bằng cách áp dụng các phương thức thanh toán mới. Đô la kỹ thuật số có thể bổ sung cho các công cụ “thanh toán qua ngân hàng” (pay-by-bank) và các đổi mới khác. Và nếu stablecoin được chứng minh là một cách rẻ hơn và nhanh hơn để chuyển tiền, thì nó có thể giúp đồng đô la Mỹ duy trì vị thế thống trị của mình.

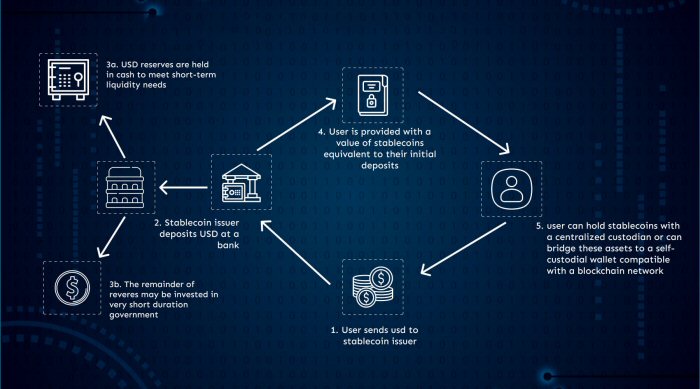

Stablecoin không được phát hành bởi Bộ Tài chính Mỹ hay Bộ Dự trữ Liên bang, dù một đơn vị phát hành stablecoin – chẳng hạn như một công ty kỹ thuật hàng đầu hoặc một gã khổng lồ trong ngành bán lẻ – có thể phát hành tiền kỹ thuật số để đổi lấy tiền thật. Tuy nhiên, dự luật đang chờ được thông qua sẽ cho phép những đồng đô la kỹ thuật số này nằm ngoài hệ thống ngân hàng và đó chính là lý do làm nảy sinh một số vấn đề.

Khi chúng ta gửi tiền vào ngân hàng, ngân hàng không giữ tiền đó trong két sắt, mà đem cho các công ty, người mua nhà, nông dân, và nhiều người khác vay tiền. Những người gửi tiền tin tưởng rằng họ vẫn có thể rút tiền mặt, vì các ngân hàng có thể thế chấp các khoản vay trong sổ sách để lấy tiền mặt từ Bộ Dự trữ Liên bang bất cứ lúc nào. Nếu ngân hàng phá sản, bảo hiểm tiền gửi liên bang sẽ có hiệu lực, và người gửi tiền sẽ được nhận lại tiền của mình miễn là số tiền đó nằm trong giới hạn pháp lý.

Cái gọi là Đạo luật GENIUS dành cho stablecoin sẽ không yêu cầu các nhà phát hành phải trả phí bảo hiểm tiền gửi. Nó sẽ tạo ra một cơ chế hoàn toàn khác. Không giống như ngân hàng, đơn vị phát hành đô la kỹ thuật số sẽ không cho vay theo cách truyền thống bằng số tiền gửi họ thu được. Thay vào đó, họ sẽ hỗ trợ cho stablecoin bằng các tài sản thanh khoản như trái phiếu Kho bạc Mỹ, đô la gửi ở ngoại quốc, và tài sản quỹ thị trường tiền tệ.

Một đơn vị phát hành stablecoin lớn hiện nay sẽ có khoảng 120 tỷ đô la trái phiếu Kho bạc. Những giao dịch mua nợ của chính phủ Mỹ này dường như là một phần trong nỗ lực nhằm thúc đẩy stablecoin của chính quyền Trump. Bộ trưởng Tài chính Scott Bessent tin rằng stablecoin có thể thu hút 2 nghìn tỷ đô la nhu cầu mới đối với trái phiếu chính phủ Mỹ, từ đó mang lại nguồn tài trợ cho chi tiêu thâm hụt. Nhưng hàng nghìn tỷ đô la nhu cầu mới đối với trái phiếu Kho bạc sẽ đến từ đâu?

Một phần trong số hàng nghìn tỷ này sẽ đến từ ngoại quốc. Bởi vì phần lớn thương mại toàn cầu được xác định dựa trên đồng đô la Mỹ, nên các đối tác thương mại chắc chắn có thể tăng khối lượng thanh toán qua stablecoin. Nhưng nếu điều này thực sự tạo ra nhu cầu mới từ các nhà đầu tư ngoại quốc, thì nó sẽ đẩy giá trị của đồng đô la lên – nghĩa là trái ngược với mong muốn của chính quyền. Xét cho cùng, một đồng đô la mạnh hơn sẽ làm cho hàng hóa sản xuất tại Mỹ kém cạnh tranh hơn khi xuất cảng, dẫn đến thâm hụt thương mại thậm chí còn lớn hơn nữa.

Phần nhu cầu còn lại có thể sẽ đến từ bên trong nước Mỹ. Nhưng nó cũng là một vấn đề. Các hộ gia đình và công ty Mỹ sẽ rút tiền mặt ra khỏi ngân hàng để đổ vào đồng đô la kỹ thuật số do các công ty không phải là ngân hàng phát hành. Nếu dòng tiền gửi chảy ra khỏi ngân hàng là đáng kể, thì nó sẽ gây khó khăn cho các công ty trong nước vốn phụ thuộc vào các khoản vay ngân hàng.

Trong khi các công ty lớn có nhiều lựa chọn để vay vốn, thì các công ty địa phương và khu vực – cũng như các trang trại – chủ yếu vay tiền từ ngân hàng. Khi lượng tiền gửi để chuyển đổi thành các khoản vay ít đi, chi phí tín dụng cho các công ty này sẽ bị đẩy lên cao. (Nhiều công ty trong số này cũng là những công ty đang cố gắng tiếp cận tiền mặt để dự trữ hàng tồn kho trước khi thuế quan có hiệu lực hoàn toàn.)

Tất nhiên, tất cả những điều này sẽ là một lợi thế lớn cho các ông trùm kỹ thuật Mỹ, những người từ lâu đã ghen tị với vị thế của các đối tác Trung Cộng trong lĩnh vực thanh toán kỹ thuật số và đã kêu gọi phát hành tiền kỹ thuật số tại Mỹ. Các công ty Trung Cộng như WeChat Pay và Alipay đang có có cơ hội nắm giữ một thị phần khổng lồ trong các giao dịch mua sắm bán lẻ tại nền kinh tế Trung Cộng.

Trong khi đó, Google và Apple đã xâm nhập sâu vào thị trường thanh toán kỹ thuật số của Mỹ. Bộ Tư pháp hiện đang kiện Apple ra tòa vì những tội danh lạm dụng độc quyền liên quan đến dịch vụ Apple Pay. Nhưng việc phát hành tiền tệ riêng sẽ cho phép các công ty kỹ thuật trực tiếp kiểm soát tiền của họ, theo đó trao cho họ thêm quyền lực để định hướng hoạt động kinh doanh của các đối tác và nhà quảng cáo, thậm chí cho phép họ định giá sản phẩm linh hoạt dựa trên dữ liệu giám sát người dùng.

Còn có những hậu quả khác nữa. Nếu Quốc hội nới lỏng các yêu cầu đối với các công ty phi ngân hàng kinh doanh stablecoin trong việc phát giác tài trợ khủng bố và rửa tiền, điều đó sẽ làm suy yếu an ninh toàn cầu. Sau cuộc xâm lăng Ukraine, Washington và các đồng minh đã khai triển một loạt các lệnh trừng phạt, nhưng nếu những lệnh trừng phạt này trở nên kém hiệu quả hơn, thì các liên minh của Mỹ sẽ mất đi đòn bẩy và Washington có nhiều năng lực phải khai triển các vũ khí phi kinh tế hơn.

Đối với người tiêu thụ, mọi chuyện thậm chí còn phức tạp hơn. Các viên chức chính quyền Trump cũng đang thúc đẩy nhu cầu đối với các loại trái phiếu Kho bạc trung hạn và dài hạn. Nhưng không giống như trái phiếu Kho bạc ngắn hạn, nếu các loại trái phiếu dài hạn giảm giá trị, điều đó có thể kích động một làn sóng hoảng loạn hoặc rút tiền ồ ạt – như chúng ta đã chứng kiến với sự sụp đổ của Ngân hàng Thung lũng Silicon vào năm 2023.

Nếu không có bảo hiểm tiền gửi, người tiêu thụ có thể sẽ phải kiên trì theo đuổi các thủ tục phá sản để lấy lại khoản tiền họ đã gửi. Một kịch bản khả thi hơn là: vì có thể khó phân biệt giữa số dư ngân hàng được bảo hiểm và số tiền kỹ thuật số không được bảo hiểm của người dân, nên Bộ Dự trữ Liên bang có thể sẽ khởi động một đợt cứu trợ khác – một sự kiện thường xuyên xảy ra đối với các quỹ thị trường tiền tệ, một loại trương mục giống như tiền gửi nhưng tồn tại ngoài hệ thống ngân hàng được bảo hiểm.

Năm 2019, Facebook từng đề xuất tạo ra một loại tiền tệ toàn cầu mới, Libra, để hoạt động trên các nền tảng của họ và với các đối tác. Dù Libra đã bị hủy bỏ, nhưng một thứ gì đó tương tự có thể sớm xuất hiện. Vào thời điểm đó, Trump đã tweet rằng nếu Facebook hoặc các công ty khác muốn làm điều này, họ nên xin giấy phép để hoạt động như ngân hàng (bank charter) và tuân theo luật ngân hàng. Có lẽ ông ấy đã có câu trả lời đứng đắn ngay từ đầu.

Thay vì để các công ty kỹ thuật và các chuỗi bán lẻ lớn phát hành đô la kỹ thuật số, sẽ là khôn ngoan hơn nếu chúng ta phát triển stablecoin thông qua các ngân hàng. Điều này sẽ giảm thiểu rủi ro hoảng loạn và mất giá bất ngờ, đồng thời bảo đảm rằng tiền vẫn có thể được cho vay để xây dựng nhà ở, mở rộng công ty nhỏ, và các mục đích sử dụng khác. Tất nhiên, các ngân hàng đã “quá lớn để sụp đổ” không nên lớn thêm nữa, nhưng các ngân hàng vừa và nhỏ có thể tăng tiền gửi của mình bằng cách áp dụng các hình thức thanh toán mới như stablecoin.

Tóm lại, việc phát hành stablecoin định danh bằng đô la Mỹ có thể dễ bị cho là một vấn đề chính sách nhỏ liên quan đến tiền mã hóa, nhưng thực tế không phải vậy. Hậu quả đối với hệ thống giao dịch và tài chính, chế độ trừng phạt toàn cầu, vai trò của các ông trùm kỹ thuật, và sức mạnh của đồng đô la như một loại tiền tệ dự trữ không thể bị bỏ qua.

Rohit Chopra là cựu Giám đốc Bộ Bảo vệ Tài chính Người tiêu thụ Mỹ. Ông cũng là Ủy viên Ủy ban Thương mại Liên bang và là thành viên hội đồng quản trị của Tổng công ty Bảo hiểm Tiền gửi Liên bang.

Bạn không có quyền gửi bài viết Bạn không có quyền trả lời bài viết Bạn không có quyền sửa chữa bài viết của bạn Bạn không có quyền xóa bài viết của bạn Bạn không có quyền tham gia bầu chọn